Als Unternehmer nach Mallorca auswandern: Wie besiege ich das XXL-Monster Wegzugsteuer?

Unternehmern droht beim Auswandern aus Deutschland ein fiskalischer Albtraum. Die PlattesGroup informiert, wie die Besteuerung konkret aussieht und welche Lösungen es gibt – zum Beispiel mit den Neuerungen der „Lex Beckham“

Enormes Potenzial: Das neue Start-up-Gesetz in Spanien ist in Anspielung auf den ehemaligen britischen Fußballprofi unter dem Namen "Lex Beckham" bekannt geworden. | GRAFIK: PLATTESGROUP

Dass die Rahmenbedingungen für Unternehmer in Deutschland schon mal besser waren, ist die Erkenntnis praktisch jeder Debatte zu dem Thema. Die Unzufriedenheit und die Besorgnis haben jedoch inzwischen ein bislang nicht bekanntes Ausmaß erreicht. Vor dem Hintergrund von Wirtschaftsdaten, laut denen die Bundesrepublik auf dem letzten Platz der Wachstumstabelle des Internationalen Währungsfonds rangiert, werden die Probleme noch offensichtlicher – die teure Energie, der Mangel an Fach- und Arbeitskräften oder ein schier nicht aufzulösender Reformstau.

Die Antworten der Politik auf die Krise kommen nach dem Urteil vieler Fachleute trotz schöner Worte zu spät und zu spärlich. Von einem „Sanierungsfall“ gar schreibt „Der Spiegel“ bei einer Bestandsaufnahme der Lage des Landes, auch von „Selbstblockade“ und „Wunschdenken“.

Inzwischen denkt jeder vierte Mittelständler in Deutschland darüber nach, sein Geschäft in der Bundesrepublik aufzugeben. Mehr als jeder fünfte erwägt eine Verlagerung ins Ausland – Zahlen, die der BVMW ermittelt hat, die unabhängige und branchenübergreifende Interessenvereinigung des deutschen Mittelstands. Umgekehrt tut sich Deutschland schwer, qualifizierte Arbeiter anzuwerben – viele kommen erst gar nicht, kehren schon nach kurzer Zeit in ihre Heimat zurück oder ziehen weiter.

Von Mallorca bis Dubai

Auch wenn nicht jeder so mobil sein mag wie umworbene qualifizierte Fachkräfte oder die viel zitierten digitalen Nomaden, die schnell ein Flugticket buchen und andernorts ihren Laptop aufklappen, orientieren sich nun auch die Leistungsträger im strategisch so wichtigen Mittelstand um – die sogenannten Hidden Champions, die ohnehin weltweit agieren. Man könnte auch sagen, sie schauen im globalen Wettbewerb nach einem neuen Dienstleister, der in der jetzigen, oft existenzbedrohenden Krise ein besseres Umfeld für die eigenen unternehmerischen Ideen und Bedürfnisse bietet, sei es im europäischen Ausland, in Dubai oder sonst wo in einer Welt, in der sich gerade die Spielregeln in rasantem Tempo ändern und der globale Wettbewerb neu definiert wird.

Über die „Steuer-Mauer“

Dabei geht es allerdings nicht nur darum, die Chancen und Risiken an einem neuen Standort richtig zu analysieren. Es geht auch um die Rahmenbedingungen dieser „Operation Auswanderung“, bei denen es viele Stolperfallen und Hindernisse zu überwinden gilt, auf persönlicher wie unternehmerischer Ebene. Neben widersprüchlichen Regelungen zur Ansässigkeit (MZ 1.218, Direktlink) betrifft dies besonders die „Steuer-Mauer“, die um Deutschland errichtet worden ist.

Sie steht auch im Mittelpunkt einer Präsenzveranstaltung der PlattesGroup im Club der Mallorca Zeitung am 2. Oktober (siehe unten). Vor Ort werden ausgewiesene Experten Probleme und Lösungen am Beispiel einer Auswanderung nach Mallorca erläutern. Die Veranstaltung findet im Rahmen des Wirtschaftsforums NEU DENKEN statt, dem jährlichen Event auf Mallorca, bei dem unter Moderation von Sabine Christiansen hochkarätige Vertreter aus Politik, Wirtschaft und Gesellschaft über die großen Fragen der Zeit debattieren.

Dass die Steuer-Mauer dem europäischen Gedanken der Freizügigkeit widerspricht und dass sie seit dem vergangenen Jahr sogar noch erheblich höher geworden ist, war bereits Thema des ersten Teils der Informationsoffensive der PlattesGroup (MZ 1.211, Direktlink).

Aber welche Folgen drohen konkret?

Vereinfacht gesagt: Wenn ein Unternehmer Deutschland verlässt, hat er eine „Wegzugsteuer“ zu zahlen. Fiskalisch gesehen handelt es sich beim Wegzug um einen „fiktiven“ Verkauf der Gesellschaftsanteile. Die stillen Reserven werden dabei herangezogen – darunter versteht der Gesetzgeber die nicht in der Bilanz ersichtlichen Bestandteile des Eigenkapitals, also einen Betrag, der von einem gedachten Käufer für die Gesellschaftsanteile gezahlt würde.

„Die wegzugsbedingte Steuerbelastung ist für den Steuerpflichtigen deshalb besonders nachteilig, weil keine tatsächliche Veräußerung und damit kein Zufluss von Liquidität erfolgt, aus der die Steuer bezahlt werden könnte“, erklärt Prof. Dr. Christian Jahndorf, Rechtsanwalt und Professor an der Universität Münster, der an der Universität Hamburg Steuerberater und Rechtsanwälte im Studiengang „Master of International Tax (M.I.Tax)“ mit ausbildet.

Beispielrechnung

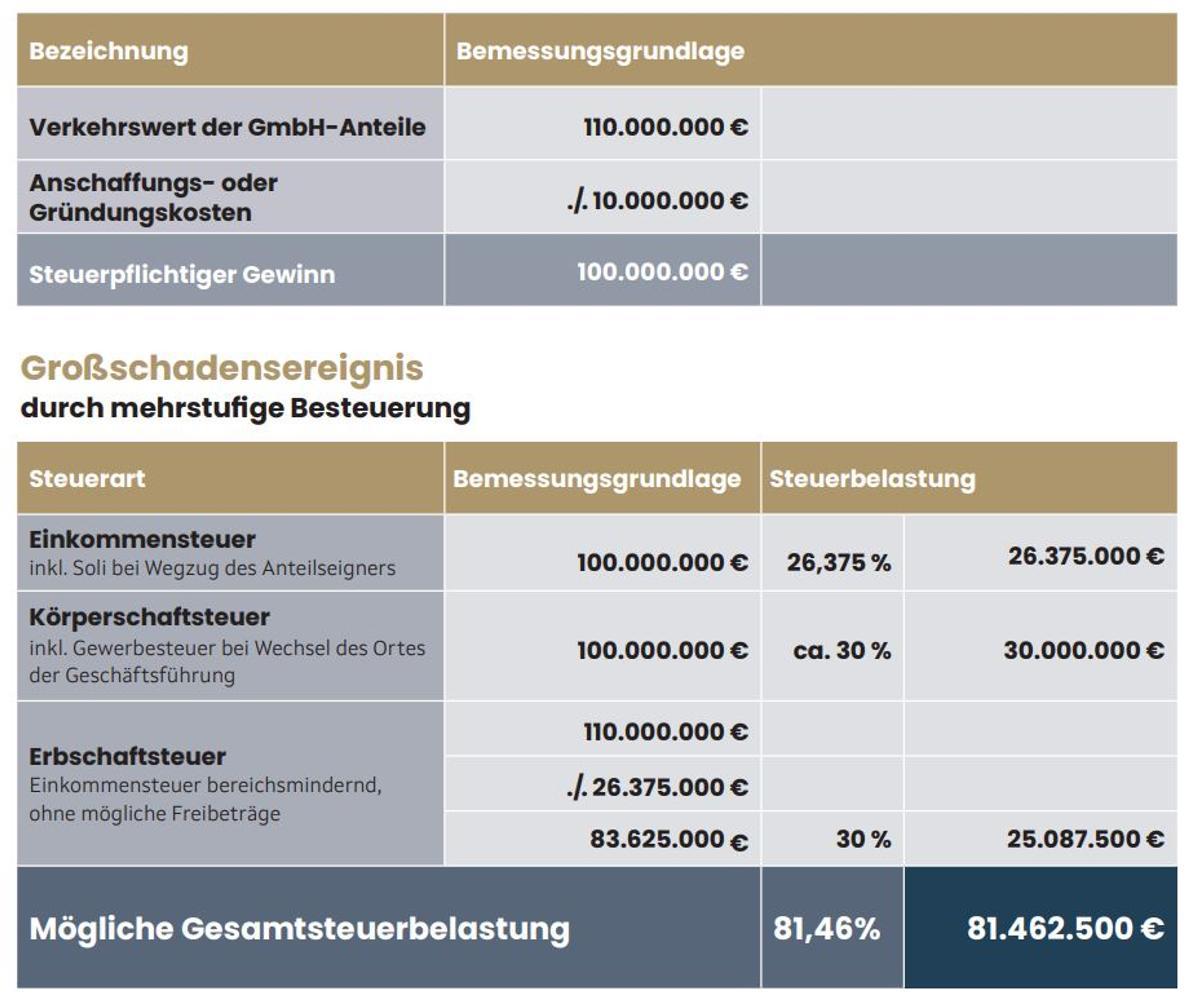

Auch wenn die konkrete Besteuerung natürlich stark vom Einzelfall abhängt und pauschale Antworten schwer sind, lässt sich an einem Rechenbeispiel eindrücklich die Dimension der errichteten „Steuer-Mauer“ verdeutlichen. Angenommen, die Bemessungsgrundlage eines steuerpflichtigen Gewinns beläuft sich auf 100 Millionen Euro. Im Fall eines Wegzugs sowie eines gleichzeitigen Wechsels des Orts der Geschäftsführung ins Ausland kommt es nun zu einer mehrstufigen Besteuerung:

Aus einer Kombination von Einkommensteuer und Solidaritätszuschlag (26,375 Prozent), Körperschaftsteuer und Gewerbesteuer (ca. 30 Prozent) sowie Erbschaftsteuer beläuft sich die mögliche Gesamtbesteuerung auf mehr als 80 Prozent (siehe Grafik) – ein drohendes „fiskalisches Großschadensereignis“, wie es Willi Plattes formuliert, CEO der PlattesGroup.

Die Folgen der "Steuer-Mauer", durchgerechnet an einem Fallbeispiel / PlattesGroup

Wer sich über die Anwendung der Erbschaftsteuer in der Beispielrechung wundert – auch der Erbfall muss bei der Auswanderung mitgedacht werden. Denn leben die Erben zu diesem Zeitpunkt im Ausland, gehen die Anteile formell von einem Inländer auf einen Ausländer über. Dies führt dazu, dass Deutschland das Besteuerungsrecht an den Kapitalgesellschaftsanteilen – also an einem Gewinn aus dem Verkauf – verliert und die Wegzugsbesteuerung angewendet wird.

Da sich Leistungsträger und Gesellschafter von Familienunternehmen in einem immer internationaleren Umfeld bewegen, wird ein solches Szenario immer wichtiger. „Dass die Kinder ausländische Schulen und Universitäten besuchen, ist sehr häufig der Fall“, hat Plattes bei seinen Mandanten beobachtet. „Bereits ein Auslandsstudium der Kinder von Gesellschaftern kann im Erbfall zu dem befürchteten Großschadensereignis führen“.

Aber auch bei Personengesellschaften kann es zu einer Art Wegzugsbesteuerung kommen – die Rede ist dann von Entstrickung –, und zwar dann, wenn diese Gesellschaft nicht originär gewerblich tätig, sondern „gewerblich infiziert oder geprägt“ ist. Dasselbe gilt für den Fall, dass Wirtschaftsgüter der Gesellschaft nicht dem unternehmerischen Bereich zugeordnet werden können. Betroffen sind davon insbesondere vermögensverwaltende Personen- oder Holdinggesellschaften in der Rechtsform einer Personengesellschaft.

Die Beispiele zeigen: Unternehmer benötigen bei der Auswanderung einen kompetenten Weggefährten. „Die globale Mobilität ist für unsere Kanzlei zu einem zentralen Betätigungsfeld geworden“, so Plattes. Er verweist zudem auf das enorme Potenzial eines neuen Start-up-Gesetzes in Spanien, das unter dem Namen „Lex Beckham“ zunehmend bekannt wird. Die Optionen, die es für deutsche Unternehmer bietet, werden ebenfalls Thema der Präsenzveranstaltung im MZ-Club sein. Man denke etwa an IT-Entwicklungsabteilungen, die in Verbindung mit der spanischen „Patent Box“ ein ideales fiskalisches Umfeld finden könnten.

Das sei Politik, von der sich die deutsche Regierung im internationalen Wettbewerb eine Scheibe abschneiden könne, sagt der CEO der PlattesGroup: „Der spanische Gesetzgeber zeigt in eindrucksvoller Weise, wie man mit Steuern steuern kann.“

- Urlauber verwundert: Ganzer Strand auf Mallorca mit Quallen bedeckt

- Muss uns jetzt alleine durchbringen": Fans können nun mit "Goodbye Deutschland"-Mallorca-Auswanderern Mermi-Schmelz in Peguera übers Meer radeln

- Starkregen auf Mallorca erwartet: Wetterdienst gibt Warnstufe aus

- Das ist ein harter Schlag": Balearen-Regierung veranlasst 96-Millionen-Euro-Zahlung an Matthias Kühn

- Premiere: Warum das große Opening von Krümels Stadl in Peguera dieses Mal zwei Tage dauert

- Ende Gelände: Familie Kusmagk schickt ihre Habseligkeiten per Lkw von Mallorca nach Dänemark

- Mit 80 Jahren zum ersten Mal am Ballermann: Wie Rentner-tauglich ist der Bierkönig?

- Unternehmer an der Playa de Palma schimpfen auf Verwässerung der Benimmregeln auf Mallorca