Steuerliche Handgranate: Seit wann genau leben Sie eigentlich auf Mallorca?

Die richtige Antwort auf die Frage nach der Ansässigkeit in Spanien ist gar nicht so leicht zu finden, aber steuerlich folgenschwer. Informationsinitiative der PlattesGroup, Teil zwei

Die Frage, wo man wirklich lebt, hat steuerlich tiefgreifende Konsequenzen / Plattes Group

Die Frage klingt eigentlich ganz einfach: Ab wann ist ein Deutscher in Spanien ansässig und somit steuerpflichtig, der sich am 29. August 2023 in der Bundesrepublik abgemeldet hat? Man könnte die Frage als Formalität oder auch als Posse abtun, hätte sie nicht gravierende fiskalische Konsequenzen. Selbst diejenigen, die schon etwas von der 183-Tage-Regel gehört haben, dürften nicht auf Anhieb auf die richtige Antwort kommen. Das Problem beginnt damit, dass die Ansässigkeit und die daraus folgenden fiskalischen Verpflichtungen – das Stichwort lautet unbeschränkte Steuerpflicht – europaweit nicht einheitlich geregelt sind, trotz der viel beschworenen Freizügigkeit und Niederlassungsfreiheit.

Hinzu kommt das Laisser-faire vieler Neu-Insulaner, die sich die Vorschriften schönreden – oder einfach ignorieren. „Wer als Neu-Resident das Thema einfach ausblendet, muss sich bewusst sein, dass er eine steuerliche Handgranate in der Hosentasche trägt“, warnt Willi Plattes. Der CEO der PlattesGroup informiert in einem gemeinsamen Projekt mit dem Experten Christian Jahndorf über die komplexen steuer- und zivilrechtlichen Aspekte der Auswanderung aus deutscher wie spanischer Sicht. Dies geschieht ausführlich in einem Online-Dossier (link.plattes.net/steuermauer) und bei einer Präsenz-Veranstaltung im Club der Mallorca Zeitung:

Präsenz-Seminar: AUSWANDERN UND DIE STEUER-MAUER

Experten informieren unter anderem über die Auswirkungen der Wegzugsbesteuerung und Optionen zur Anwendung von „Lex Beckham“. Im Anschluss ist Gelegenheit zum Austausch mit den Referenten und zum Netzwerken.

Montag (2.10.), 13 bis ca. 17 Uhr im Club Diario de Mallorca/Mallorca Zeitung

Kontakt: annika.plattes@plattesgroup.net

Teilnahmegebühr: 50 € zzgl. IVA, Weitere Infos und Anmeldung: HIER

Nicht praxiskompatibel

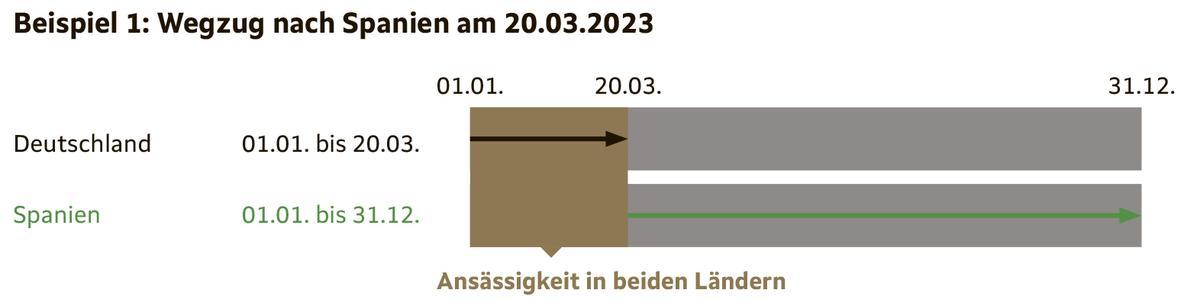

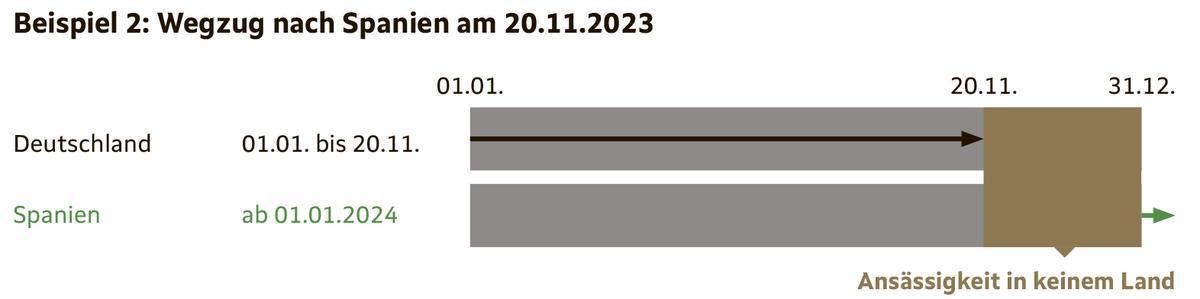

Was sagt zunächst der Gesetzgeber? Während Deutschland die steuerliche Ansässigkeit tagesgenau bemisst, definiert sie Spanien über das Kalenderjahr. Wer also mindestens 183 Tage auf Mallorca verbringt, wird für das gesamte Jahr spanischer Steuerbürger. Aber wer zieht schon genau am 31. Dezember weg? Der Auswanderer ist deswegen in der Regel – zumindest laut den nationalen Gesetzen – für einen bestimmten Zeitraum entweder in beiden Staaten zugleich oder in keinem Staat steuerlich ansässig. „Das ist einfach nicht kompatibel“, sagt Willi Plattes. „Man muss eine Zeit der Ungewissheit in Kauf nehmen.“ Sollten in dem undefinierten Zeitraum sogenannte steuerlich relevante Sachverhalte entstehen, muss in letzter Instanz im Rahmen eines Verständigungsverfahrens das Recht zu unbeschränkten Besteuerung einem der beiden Staaten zugesprochen werden.

Hinzu kommt, dass sich die Finanzämter natürlich nicht einfach auf das Datum verlassen, an dem Bundesbürger das Rathaus zur Ab- oder Anmeldung aufsuchen – so sie es denn überhaupt tun. Gerade in Nach-Corona-Zeiten, in denen das Homeoffice von Mallorca aus an Attraktivität gewinnt, wird mit dem Behördengang mitunter fahrlässig umgegangen, wie auch zuletzt der „Focus“-Titel „Mallorca für immer“ zeigte.

Deutschland und Spanien definieren die Ansässigkeit ganz unterschiedlich. / Plattes Group

Deutschland und Spanien definieren die Ansässigkeit ganz unterschiedlich. / Plattes Group

Wo sind die Kinder eingeschult?

In jedem Fall gilt die melderechtliche Mitteilung über den Wohnsitz für die Behörden allenfalls als Indiz, wie der CEO der PlattesGroup zu bedenken gibt. Stattdessen kommt das Prinzip des gewöhnlichen Aufenthalts ins Spiel: Unabhängig von der Meldesituation kann das spanische Finanzamt eine Person als steuerlich ansässig einstufen, wenn der Aufenthalt für den größeren Teil des Kalenderjahres nachgewiesen wird.

Aber Achtung: Dieses Prinzip gilt auch im Umkehrschluss. Lässt die Lebensweise darauf schließen, dass ein Deutscher auf Mallorca ansässig ist – etwa wenn die Kinder hier zur Schule gehen – muss er diese Annahme entkräften, um der unbeschränkten Steuerpflicht in Spanien zu entgehen. „Im Allgemeinen gilt der Grundsatz, dass ein Ehepartner, der von seiner Familie nicht dauernd getrennt lebt, seinen Wohnsitz dort hat, wo sich seine Familie befindet“, so Christian Jahndorf, Rechtsanwalt und Professor an der Universität Münster, der an der Universität Hamburg Steuerberater und Rechtsanwälte im Studiengang „Master of International Tax“ mit ausbildet. Dass der Fiskus derlei Dinge zu überprüfen weiß und auch überprüft, hat sich mittlerweile herumgesprochen.

Weitreichende Konsequenzen

Die unbegrenzte Steuerpflicht hat weitreichende Konsequenzen – Stichwort Welteinkommensprinzip: Der spanische Staat erhält Anspruch auf Besteuerung des gesamten Einkommens, welches der Steuerpflichtige weltweit erzielt. In der Praxis wäre da etwa auch die vorerst weiterhin erhobene Vermögensteuer auf den Balearen oder die Erklärung des Auslandsvermögens, wie sie der spanische Fiskus trotz des laufenden Vertragsverletzungsverfahrens der EU weiterhin vorschreibt. In Deutschland dagegen, wo kein gewöhnlicher Aufenthalt mehr angenommen wird, gilt dann nur noch eine beschränkte Steuerpflicht. Sozialleistungen wie beispielsweise das Kindergeld entfallen. Und ganz wichtig: Liegt eine Beteiligung etwa an einer Kapitalgesellschaft vor, fordert der deutsche Fiskus die Wegzugsteuer – und zwar auf den Gewinn aus der (fiktiven) Veräußerung der Anteile!

Unter Berücksichtigung all dieser Regelungen lässt sich dann auch die Frage vom Anfang beantworten. Aus deutscher Perspektive vollzieht sich während des Kalenderjahres ein Wechsel. „Die während der beschränkten Steuerpflicht erzielten inländischen Einkünfte sind in die Veranlagung zur unbeschränkten Steuerpflicht einzubeziehen“, erklärt Christian Jahndorf. Aus spanischer Perspektive lebt der Mallorca-Auswanderer im Kalenderjahr des Wegzugs weniger als die Hälfte der Zeit in Spanien. Er gilt also erst ab dem 1. Januar des Folgejahres als ansässig und unbeschränkt in Spanien steuerpflichtig – mit allen beschriebenen Folgen. Es sei denn, der Neu-Resident bleibt weniger als 183 Tage auf der Insel. Zieht er vorher wieder zurück, ist es für den spanischen Fiskus unter Umständen so, als wäre er nie da gewesen.

- Peguera macht sich schick: So soll der Boulevard ab Frühjahr 2025 aussehen

- Goodbye Deutschland"-Auswanderer vom Red Rubber Duck eröffnet zweites Lokal in Peguera – das hat er vor

- Bodenständig: Michael Douglas feiert seinen 80. Geburtstag bei Dorffeier in Valldemossa vor

- Jonathan Tah überlegt sich im Schwimmbecken auf Mallorca, ob er zu den Bayern wechseln will

- Achtung, Sie werden gezählt: So werden bald die Besucher am Naturstrand Es Trenc erfasst

- 41 Grad vorhergesagt: Es wird wieder richtig heiß auf Mallorca

- Wollte Anzug und Autoschlüssel nicht rausrücken: Warum die saudische Prinzessin Mallorca nicht verlassen durfte

- Mit Frau und Kind drinnen: Mann zündet sein Haus auf Mallorca an